昔々あるところに非常に儲かっている会社がありました。しかしこの会社の社長さんは、海外でも事業を拡げ、もっともっと儲けようと思い海外に子会社を作りました。その際税金が安い国はどこかを調べ、法人税が5%の国に子会社を作りました。

その後社長さんは考えました。「日本で儲けても税金で4割は持っていかれるな~。

こっちでは5%程度で済むな~。それだったら日本から子会社へ利益を移した方が良いな~?」

この社長さんはかなりの勉強家でもあり、日本の親会社が海外の子会社より製品を購入するときに通常の価格より高く買いすぎると、「移転価格税制」という税制があり、通常の取引価格で買ったと見做されて、税務計算上購入価格を修正させられるリスクがあることを知っていました。そこでこの社長さんはまた考えました。

「子会社も非常に儲かっているが、海外子会社にそんなにお金を置いておいても仕方ないな~? 配当させても良いが、それよりも子会社からお金を借りて、金利を払い続ければ日本から海外に利益を移すことが出来るな~?金利が高すぎては、同じように移転価格の問題があるが、適切な金利であれば何も問題ないよな!!」

そのように考えた社長さんは、子会社が増やしたお金をどんどんと日本の親会社向けに貸し付けて行きました。そうすることで日本の親会社は多額の金利を子会社に支払うことで、日本での課税所得を大きく下げることに成功しました。一方子会社側は金利を受け取っても、法人税は安く、それほど税金を支払う必要は無く、親子会社トータルで多額の節税を行うことが出来ました。めでたし、めでたし。

さてこの話は今でも通用するでしょうか?答えはノーです。平成24年度の税制改正により、「過大利子税制」が導入され、必要以上の金利の支払いは、税務上費用として認めないことになっています。

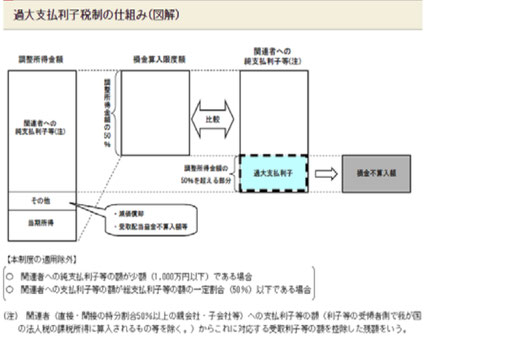

この制度の概要を説明しますと、50%以上の株を所有される親会社や、50%以上の株式を持つ子会社を「関連者」として位置付け、「関連者」より借入を行う場合において、支払金利の金額が、調整所得金額(当期の所得金額+減価償却費+受取配当金益金不算入額+関連者への純支払金利)の50%を超える部分については、損金への参入を認めないというものです。

結局利子を支払う前の所得(減価償却費と課税対象とならない配当金をプラスする)のうち、その半分以上を関連者に対して利子として支払うと、払いすぎだとして、半分を超える利子部分は税務上の費用には出来ないということです。

海外では法人税が低い国が日本より多くあり、税率差を利用して節税を図るということは、誰もが考えると思います。しかし取引に合理性があるか否かということが常に問題となり、合理的な範囲を超えると、租税回避スキームとして、回避策に対応する手段が次々と生み出されてきます。過大利子税制などは、その典型的なものといえると思います。

過度の節税策については、注意が必要ですので、皆様もご注意を。

なおこの制度を図にすると以下の通りになります。