前回は過大利子税制に関して述べましたが、今回はその税制と兄弟関係にある過少資本税制について説明したいと思います。

2015年7月より出国税が導入されましたが、その導入に先立ち、多くの富裕層の方がシンガポールや香港などに居を移しました。一方その様な方の多くは、日本国内に自分が所有する会社を持っています。

この方々が会社より配当を受け取る場合には、会社は支払った配当金を費用とは出来ません。

一方会社に対し、出資ではなく貸付を行う場合、会社はオーナーに対し利子を支払いますが、支払った利子は費用とすることが可能です。ただ支払う利子が所得に対して多すぎると、その一部が費用に計上出来ないという話を前回の過大利子税制となります。

一方過少資本税制は出資と貸付金の比率により、貸付金が出資金額の3倍を超える様な場合には、利子等の一部を費用として認めないというものです。(なお両方の税制の対象となる場合には、費用計上出来ない金額が大きい方の税制が適用されます。)

過少資本税制は以下の3つの要件を満たす場合に、対象となります。

1) 各事業年度の負債総額の平均残高が、自己資本の金額の3倍を超える。

2) 国外にある支配株主等または資金供給者等に、負債の利子等を支払う。

(日本の非居住者等が、日本の法人の株式を50%以上所有している場合には、この非居住者等は、国外支配株主等となります。また「資金供給者等」とは、内国法人に資金を給与する者および当該資金の供与に関係のある者として政令で定める者をいいます。)

3) 各事年度の国外支配株主等および資金提供者等に対する負債に係る平均負債残高が国外支配株主等の資本持分の3倍に相当する金額を超えるとき

すなわち、自己資本と負債総額を比較して、自己資本の3倍を超える負債総額となる場合で、会社の50%以上の株を有する国外にいる株主や、資金供給者等に利子等を支払っている場合で、国外支配株主等の資本の持分の3倍以上の金額の、同株主等及び資金供給者対する負債がある場合には、この税法の適用があるということです。なお資本持分とは、会社の自己資本金額に、持株比率を乗じた金額です。

次に費用に計上出来ない利子等の金額ですが、以下の2つの場合に分かれます。

1)基準平均負債残高(国外支配株主に対する負債及び国外資金供与者等に対する負債の平均残高)が、国外支配株主等の資本持分の3倍以下の場合

まず利子等について、利子と保証料に分けます。その上で以下の様な計算式で、費用計上出来ない金額の計算を行います。

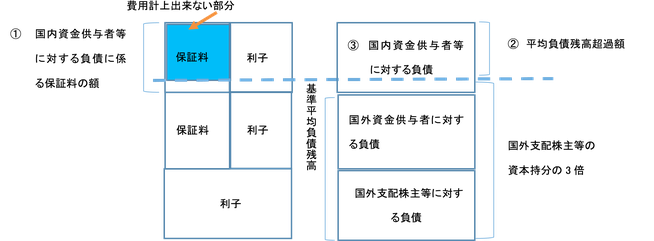

① 国内の資金供与者等に対する負債に係る保証料の額 × ②平均負債残高超過額/③国内の資金供与者等に対する負債に係る平均残高

ここで平均負債残高超過額とは、事業年度の負債総額の平均残高より、国外支配株主等の持分の金額の3倍を引いた金額です。図にすると以下の様になります。

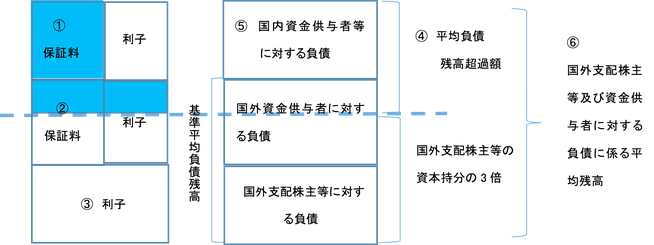

一方基準平均負債残高が国外支配株主等の資本持分の3倍を超える場合には、少し複雑ですが、図にすると以下の通りになります。

① +(②+③)×(④-⑤)/(⑥-⑤)

この場合は、国内資金供給者に対する保証料の他に、国外の支配株主に対する利子及び国外の資金供給者に対する利子、保証料について、これらの者に対する負債の額のうち、国外支配株主等の資本持分の3倍を超える部分の超える部分の金額の比率を乗じ、その合計額が費用計上出来ません。この図を見ていただければお分かりの様に、国外支配株主等の資本持分が少なければ、それだけ破線が下に下がって来ます。そうすると費用計上出来ない、保証料、利子の金額が増加します。オーナーの方が海外に移住したり、また海外の会社に日本の会社の株を持たせたりする場合には、このような税制があることにご留意下さい。